- 380€ d’économies en moyenne pour les mêmes garanties*,

- Comparez près de 200 formules d’assurance auto,

- Service gratuit et sans engagement.

Loi Chatel

Résiliation d'assurance

380€ d’économie, 200 formules d’assurance auto, gratuit et sans engagement.

COMPARER>

> Offres assurance auto Octobre 2017.

* Etude interne effectuée en ligne auprès de 91.369 utilisateurs entre le 1 janvier 2023 et le 31 mai 2023. Méthodologie : différence entre la moyenne des offres restituées et le meilleur prix proposé pour une recherche d’assurance auto tous risques.

La loi Chatel permet de faciliter la résiliation d’un contrat d’assurance tacitement reconductible. Cette loi oblige l’assureur à informer le souscripteur durant la durée de préavis de sa possibilité de rompre son assurance à la date d’échéance de son contrat sans frais de résiliation .

Que permet la loi chatel ?

Pour résilier son contrat renouvelé par tacite reconduction, c’est-à-dire en cas de renouvellement automatique chaque année, le consommateur doit envoyer une lettre de résiliation en recommandé avec accusé de réception au plus tard 2 mois avant la date d’échéance annuelle du contrat.

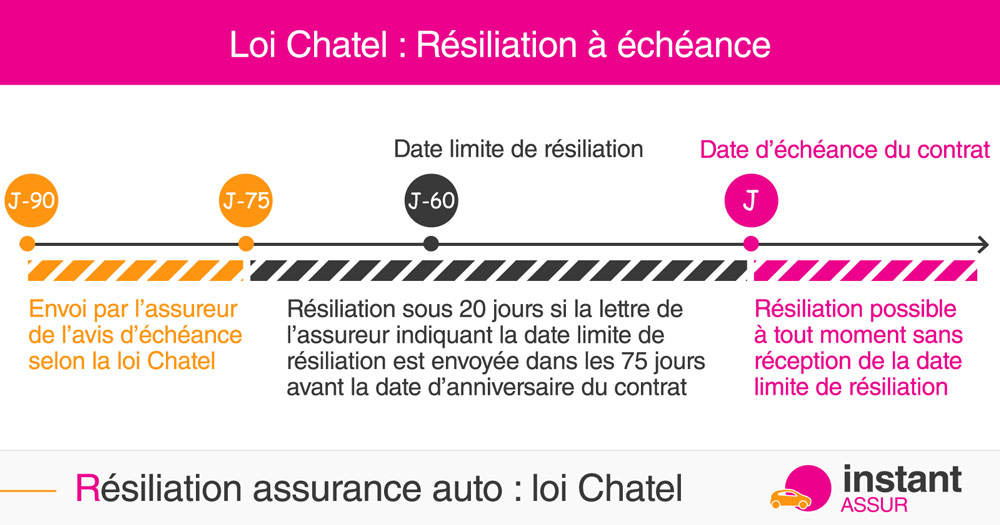

Applicable depuis le 01/06/2008, la loi Chatel oblige l’assureur à communiquer la date limite à laquelle l’assuré peut résilier son contrat. Cette date est indiquée généralement sur l’avis d’échéance annuelle qui vous indique la prime d’assurance ou la cotisation annuelle ou mensuelle.

Depuis le 01/01/2015, la loi Hamon étend la possibilité de résiliation à tout contrat d’assurance ayant au moins un an et ce à n’importe quel moment, notamment pour changer d’assurance automobile.

Délai de résiliation avec la loi Chatel

L’assureur doit informer le consommateur de la possibilité de ne pas reconduire le contrat entre 3 mois et au plus tard 15 jours avant la date limite de résiliation. Dans ce cas il faut envoyer le courrier de résiliation 2 mois minimum avant la date d’anniversaire du contrat.

En cas de non respect de cette obligation par l’assureur, la loi Chatel prévoit:

- Si vous n’avez pas reçu d’avis d’échéance ou de document stipulant la date limite de résiliation de la part de votre compagnie d’assurance, vous pouvez résilier à tout moment votre assurance avec prise d’effet de la résiliation dés le lendemain de la date figurant sur le cachet de la poste faisant foi ou de la date certifiée par un horodatage en cas d’envoi d’un recommandé par voie électronique (à partir du 1er Avril 2018). L’assureur se doit de vous rembourser le trop perçu dans un délai de 30 jours après résiliation.

- Si l’assureur vous a informé de la date de résiliation hors délai, c’est-à-dire moins de 15 jours avant la date limite de résiliation et avant la date d’anniversaire de votre contrat d’assurance, vous avez 20 jours à compter de la date d’envoi de ce courrier pour résilier votre assurance.

Pour vous aider dans votre demande de résiliation, voici des modèles de lettre de résiliation d’assurance à envoyer en courrier recommandé avec AR ou en lettre recommandée électronique.

L’article L113-15-1 du Code des assurances précise :

L’article L113-15-1 du Code des assurances précise :

Pour les contrats à tacite reconduction couvrant les personnes physiques en dehors de leurs activités professionnelles, la date limite d’exercice par l’assuré du droit à dénonciation du contrat doit être rappelée avec chaque avis d’échéance annuelle de prime ou de cotisation. Lorsque cet avis lui est adressé moins de quinze jours avant cette date, ou lorsqu’il lui est adressé après cette date, l’assuré est informé avec cet avis qu’il dispose d’un délai de vingt jours suivant la date d’envoi de cet avis pour dénoncer la reconduction du contrat. Dans ce cas, le délai de dénonciation court à partir de la date figurant sur le cachet de la poste ou certifiée par un horodatage satisfaisant à des exigences définies par décret.

Lorsque cette information ne lui a pas été adressée conformément aux dispositions du premier alinéa, l’assuré peut mettre un terme au contrat, sans pénalités, à tout moment à compter de la date de reconduction en adressant une lettre recommandée ou un envoi recommandé électronique à l’assureur. La résiliation prend effet le lendemain de la date figurant sur le cachet de la poste ou de la date d’expédition de l’envoi recommandé électronique.

Comparez 200 formules en 3 minutes et réalisez jusqu’à 335€ d’économie.

COMPARER>

> Offres assurance auto Octobre 2017.

Les contrats d'assurance concernés

La loi Chatel s’applique aux contrats à tacite reconduction comme le contrat d’assurance auto, moto, habitation voire la mutuelle santé. Elle ne concerne que les personnes physiques en dehors de leurs activités professionnelles.

Sont exclus de cette loi, les contrats d’assurance vie, les personnes morales, les contrats groupe ou les opérations collectives.

Faut-il résilier son contrat avec la loi Chatel ou la loi Hamon?

La question se pose souvent lorsque l’on souhaite changer d’assurance ou y mettre fin. La loi Chatel est la loi la plus connue qui impose d’être vigilant sur la date anniversaire de rupture de contrat indiquée sur l’échéancier tout en respectant les deux mois de préavis. Elle a l’avantage de ne pas à avoir à avancer les frais de la cotisation d’assurance. Cependant, si vous avez oublié de rompre votre assurance, il vous est possible de résilier votre contrat d’assurance après un an d’ancienneté à tout moment, c’est la loi Hamon ou « loi consommation ». L’inconvénient réside dans le fait, que vous aurez un préavis de 30 jours avant la rupture du contrat et que vous aurez payé en anticipé le prix de votre prime d’assurance remboursable dans les trente jours après la résiliation par l’assureur.

N’oubliez pas que la garantie responsabilité civile est obligatoire pour tout véhicule pouvant circuler. Il vous faudra alors souscrire à un nouveau contrat d’assurance automobile ou d’assurance moto suite à la résiliation de votre contrat. Faire jouer la concurrence et trouver une assurance auto est possible grâce à notre comparateur d’assurance auto instantASSUR.

Mis à jour le 08/03/2018.

Simulation de devis Assurance Auto

Comparez près de 200 formules d’assurance auto

380€ d’économies en moyenne pour les mêmes garanties*

CALCULEZ VOTRE TARIF>

> Gratuit & Sans engagement - Offres Octobre 2017.